你的位置:股票配资安全的平台,在线配资炒股开户,十大股票配资 > 十大股票配资 >

发布日期:2024-08-09 12:58 点击次数:101

来源:尧望后势股票配资公司怎么样

此前,杨东宁任国家金融监督管理总局北京监管局党委书记、局长。

尽管近期市场遭遇调整,投资者悲观情绪蔓延。但7月业绩线索将逐渐清晰,7月也是全年最看业绩的月份之一,业绩或将成为超额收益的胜负手。因此,我们详细梳理了各行业业绩前瞻,以及三条业绩主线,供投资者参考。

一、7月是全年最看业绩的月份之一

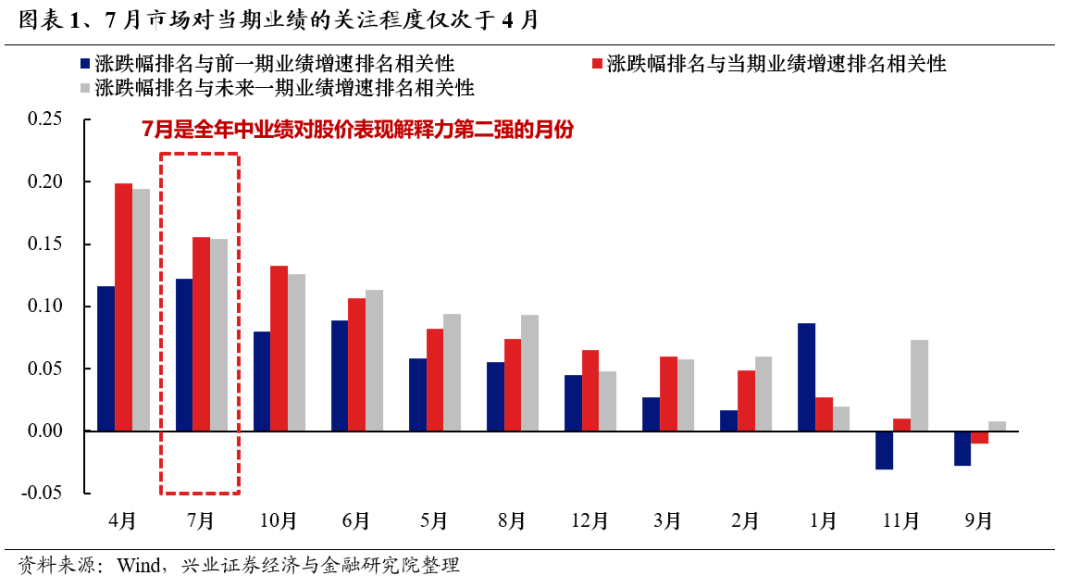

随着中报期临近,业绩或将成为超额收益的胜负手, 7月是全年最看业绩的月份之一。我们统计了全年各个月份市场涨跌幅排名与业绩增速排名的相关性,7月市场对当期业绩的关注程度仅次于4月(年报&一季报),业绩或将再度成为超额收益的胜负手。

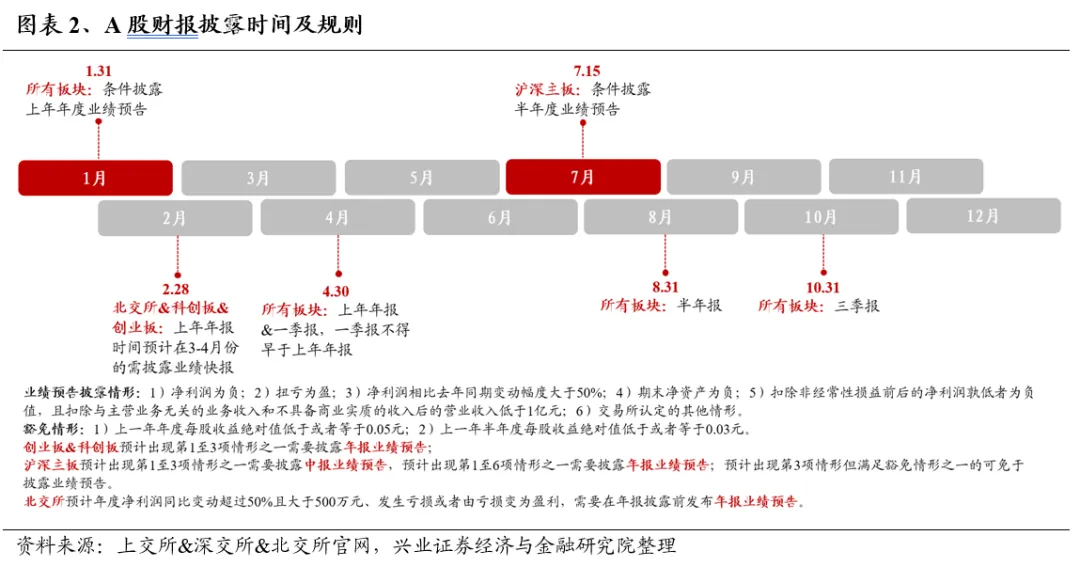

7月15日之前,沪深主板企业将面临有条件强制披露业绩预告。根据最新规定,当前主板年报与中报业绩预告均为有条件强制披露,科创板、创业板与北交所仅对年报业绩预告做条件披露要求。其中,亏损、扭亏为盈和净利润同比变动超过50%是上市公司需披露业绩预告的三个主要条件。

因此,尽管近期市场遭遇调整,投资者悲观情绪蔓延。但7月业绩线索将逐渐清晰,7月也是全年最看业绩的月份之一,业绩或将成为超额收益的胜负手。因此,下文我们详细梳理了全行业业绩前瞻,以及三条业绩主线。

二、关注涨价、出口链、TMT三条业绩线索

1、中上游资源品及材料:关注涨价的工业金属、贵金属、石油石化、化工品

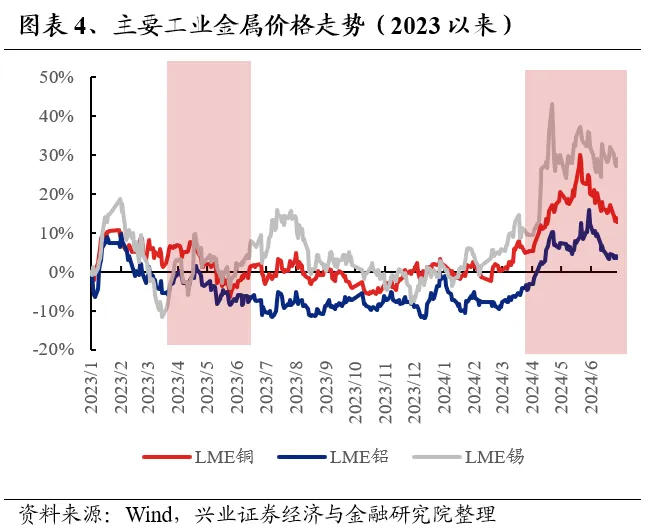

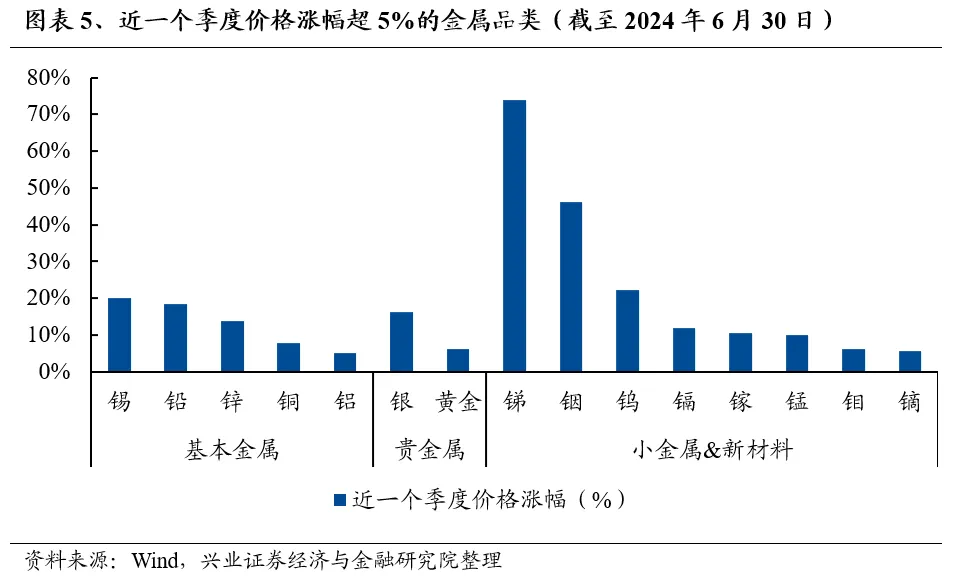

全球商品价格二季度维持震荡偏强走势,受益于价格端强势的有色金属、石油石化行业可以重点关注。由于铜、石油等品类供需偏紧、美联储年内降息预期仍在发酵等催化,商品价格二季度整体维持震荡偏强的格局。工业金属中铜、铝、锡的价格分别上涨8%、7.8%、19.5%,黄金价格上涨4.1%,原油价格整体仅下跌2.6%、价格中枢高于2023年同期。建议关注有色金属、石油石化行业中的涨价受益方向,如黄金、铜企、铝企、石油开采等细分领域,价格端的强势表现有望在二季度支撑相关细分行业的业绩修复。

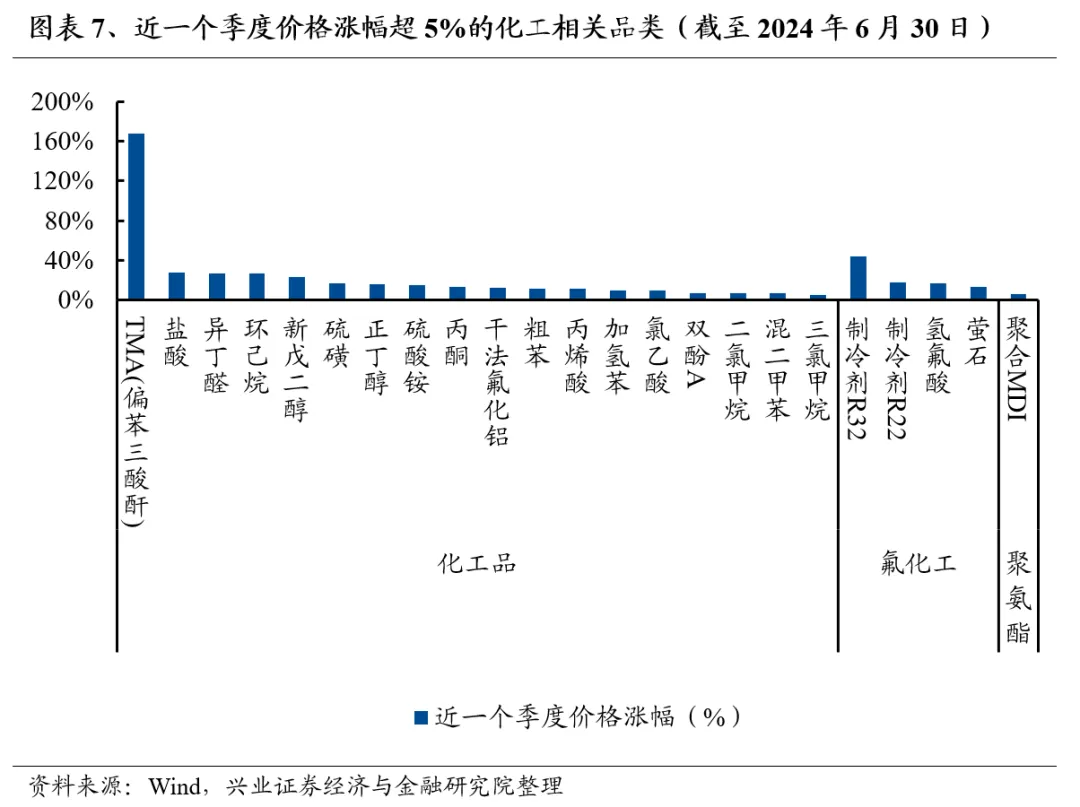

化工品涨价也是二季度重要的业绩线索。中国化工产品价格指数二季度以来震荡走强,上涨1.2%。历史上看化工产品价格与盈利增速具有较强的正相关性,涨价有望支撑二季度板块业绩进一步修复,建议重点关注化工行业中涨价幅度较大的品种,如氟化工、TMA、盐酸等。另外,轮胎、民爆等方向的景气度同样较高,也可以重点关注。

2、中游制造:关注出口链、设备更新、电网

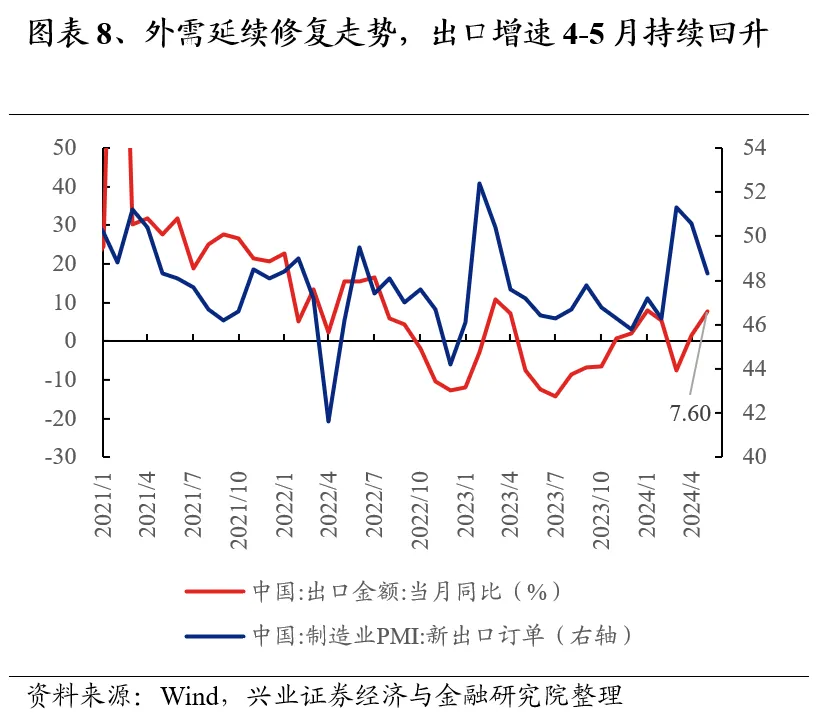

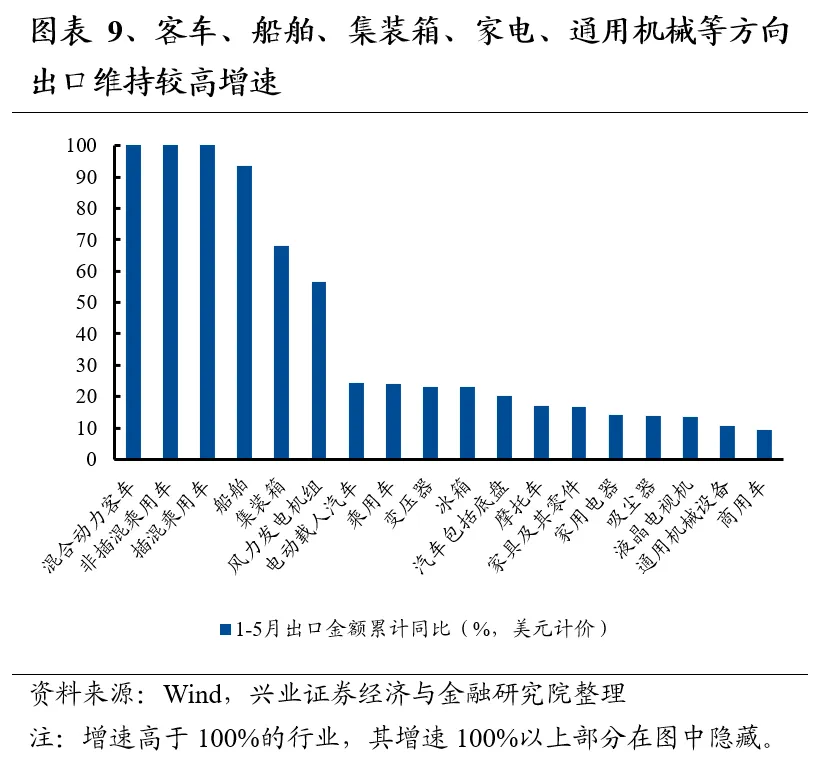

出口链有望成为中游制造领域的业绩亮点。今年以来外需延续修复态势,我国出口增速4-5月也连续回升。5月我国出口金额当月增速已升至7.6%,处于近两年的较高水平。分行业来看,海关数据显示,客车、船舶、集装箱、家电(白电、清洁电器)、通用机械、纺织制造等方向今年以来出口维持较高增速,外需有望成为支撑中报业绩的重要力量。

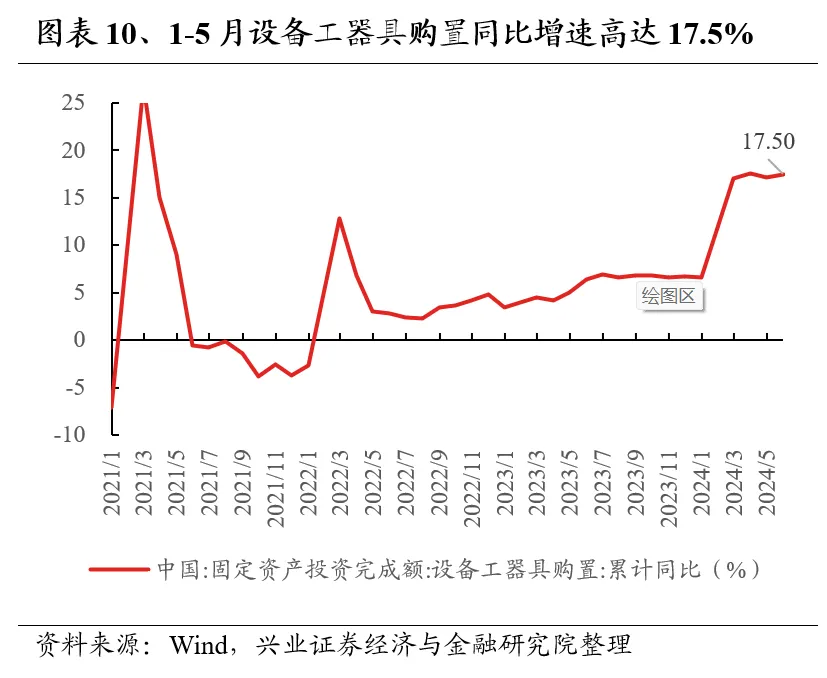

内需方面,大规模设备更新带来的需求催化是上半年重要亮点。今年3月,国常会审议通过《推动大规模设备更新和消费品以旧换新行动方案》,大规模设备更新成为扩大内需政策的重要一环。数据上看,今年1-5月设备工器具购置同比增速高达17.5%,设备更新已在发力拉动投资。建议重点关注通用设备、轨交设备等受益于设备更新的领域。

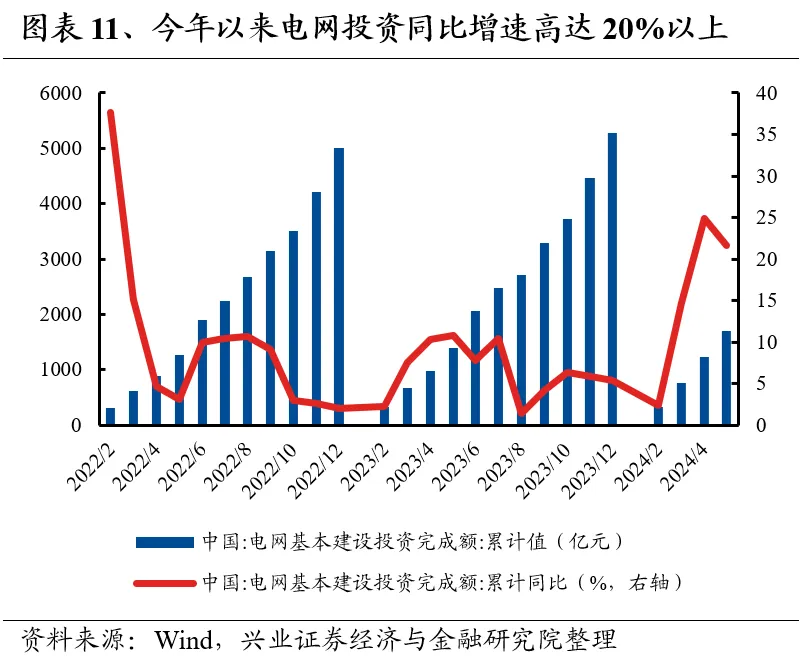

此外,电网受益于内外需求共振,中报有望维持较高增速。5月23日习近平总书记主持召开座谈会,国家电投董事长就深化电力体制改革提出意见建议。近期国网就藏东南-粤港澳线路的前期可研以及“五交九直”储备项目的主体设计协调工作开展招标,行业需求持续。随着新能源快速增长,电力市场化步伐加快,同时海外需求高涨,设备环节步入景气周期。

3、下游消费:关注养殖产业链

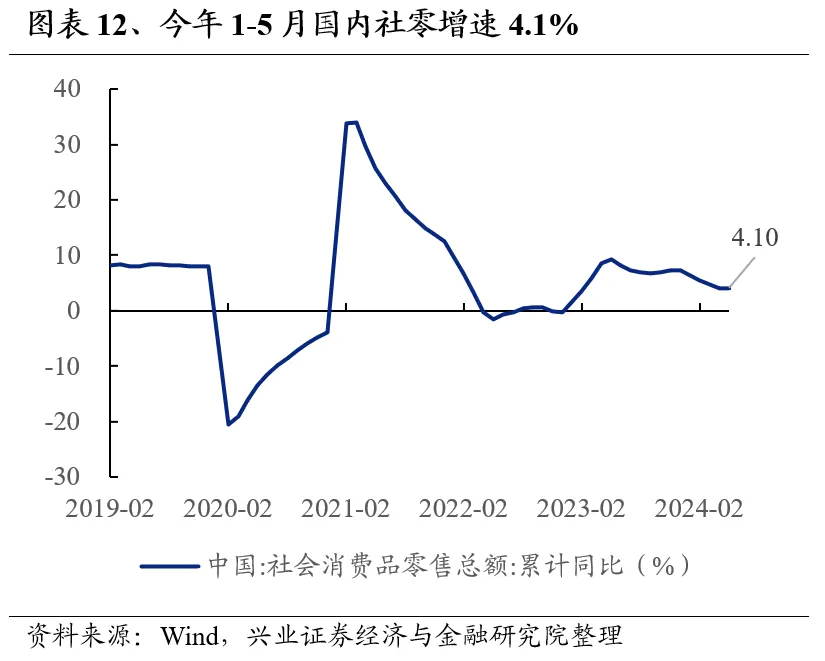

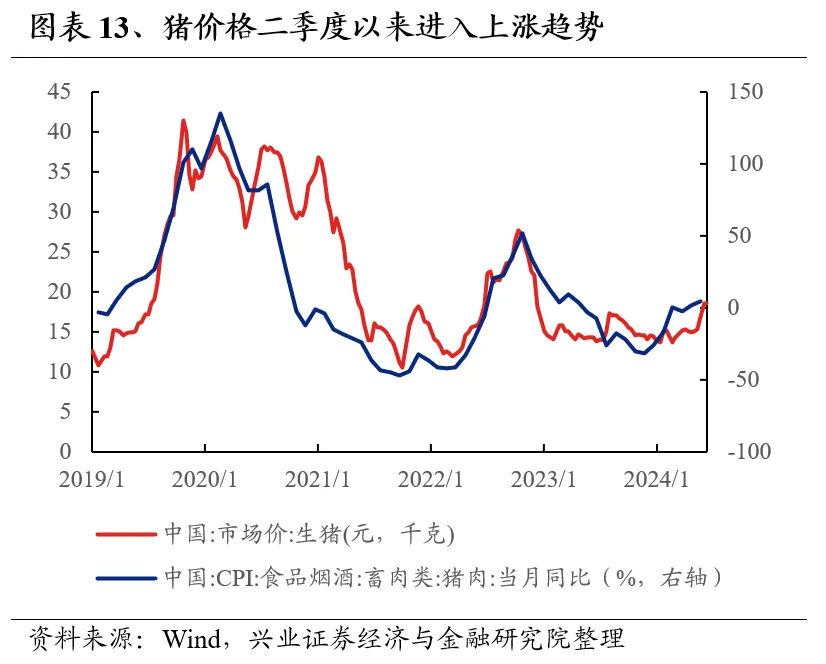

二季度消费复苏整体平稳,养殖产业链是结构性亮点。4-5月社会消费品零售平均同比增速较一季度有下行,也弱于3月份表现,消费动能仍相对较弱。结构上来看,养殖产业链是二季度下游消费领域比较亮眼的方向。伴随产能去化传导至供给减少,二季度以来猪价已经开启新一轮上行周期。同时,从养殖产业链投资逻辑看,在养殖盈利转正叠加存栏回升的阶段,饲料、疫苗景气度也在同步回升。因此,消费领域建议关注猪产业、饲料等养殖产业链的业绩修复机遇。

4、TMT:关注消费电子、光模块、存储、面板

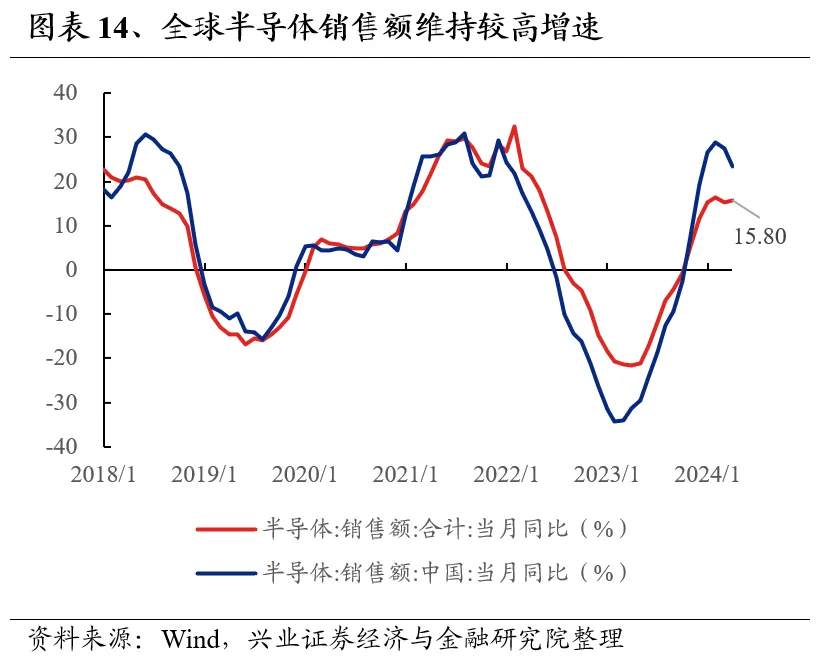

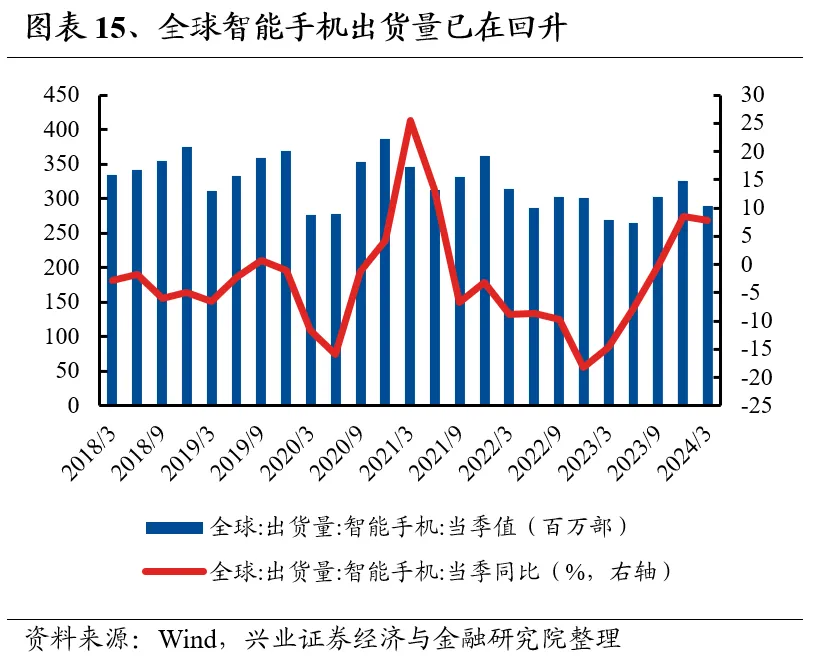

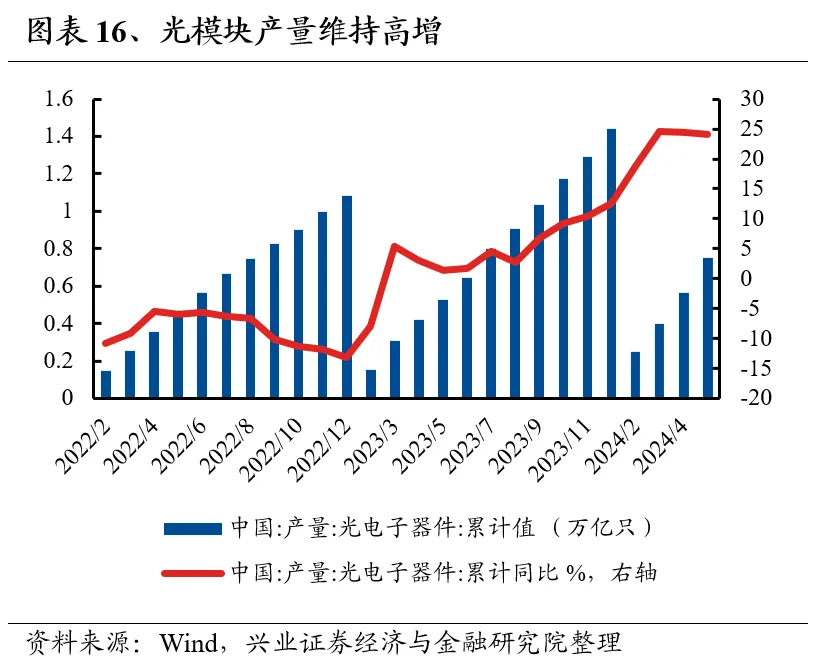

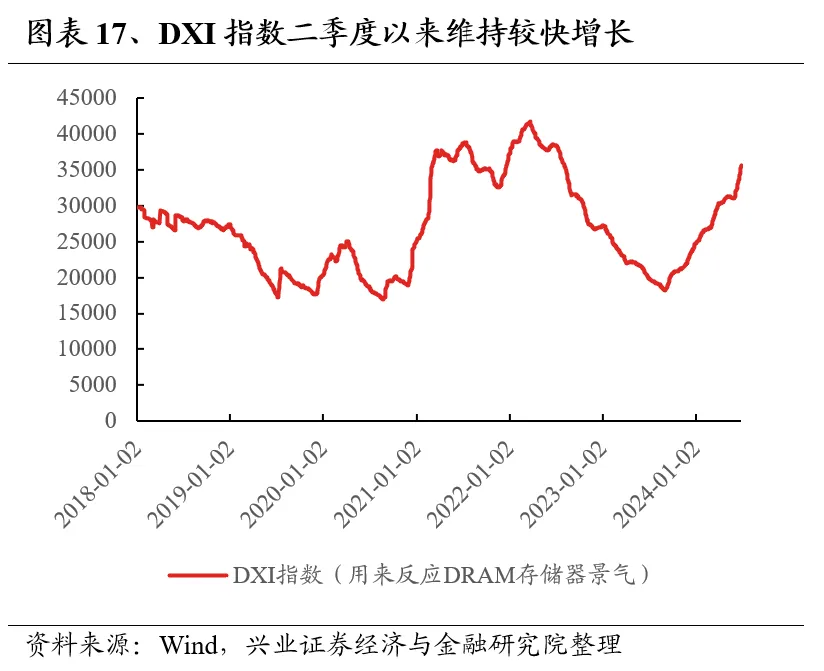

AI浪潮带动算力需求爆发,全球消费电子周期也迎来回升,消费电子、服务器、光模块、芯片、存储等TMT领域有望大幅受益。一方面,全球AI投资浪潮持续拉动产业链景气。海外三大云厂商谷歌、微软、Meta在Q1业绩说明会上均表示今年将加大AI基础设施投资,以确保在AI浪潮中处于领先地位,由此带来AI芯片、光模块等需求持续高增。另一方面,全球智能机+笔电市场需求已在逐渐回暖,复苏确定性高,消费电子复苏周期正在拉动产业链景气度回暖。建议重点关注受益于AI浪潮的光模块、AI服务器等领域,以及受益于全球消费电子周期回升的产业链相关环节,包括消费电子、存储、面板、芯片等。

5、公用事业及其他:关注电力、航运、快递、保险等方向

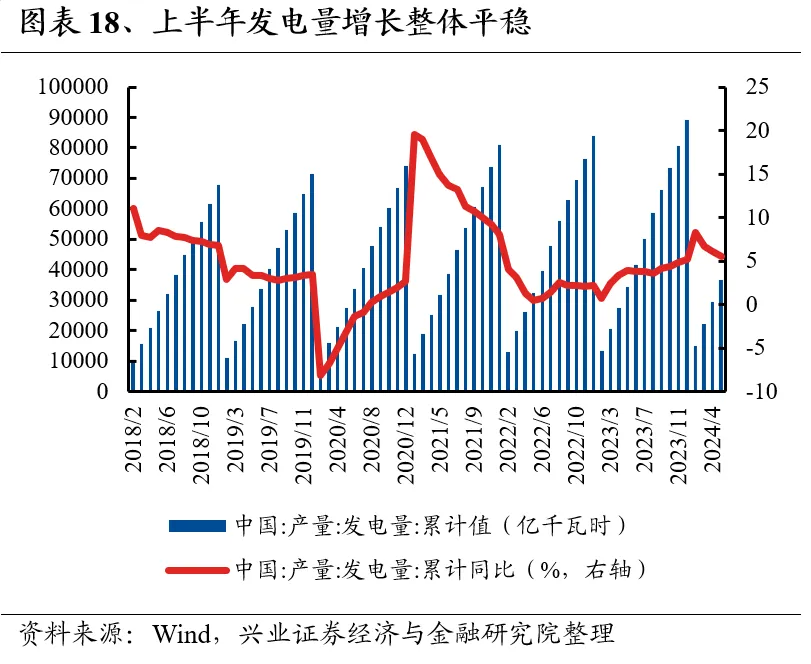

电力需求增长平缓,火电成本端持续受益,水电同比增长提速。1-5月国内发电量同比提升5.5%,整体需求稳健增长。结构上看,火电仍然受益于成本端煤炭价格处于低位,利润率有望维持较高水平,水电1-5月发电量同比增长14.9%,尤其是二季度以来增速显著抬升。结合工业企业利润,电力行业中报有望维持较高增长,结构上重点关注火电、水电。

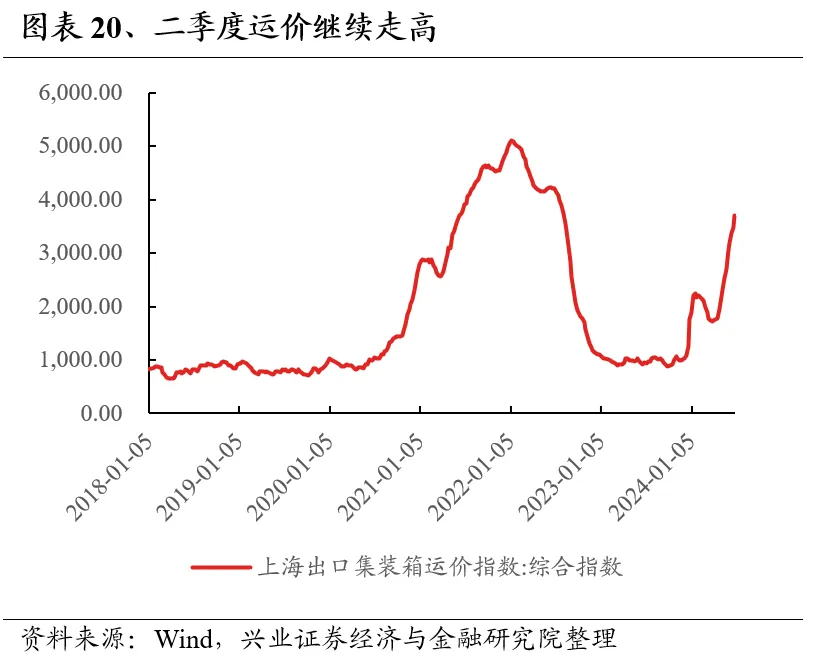

上半年绕行导致集运市场运价持续回升,有望支撑航运板块中报业绩。回顾 2024 年上半年运价集运市场运价淡季不淡,欧美航线运价大幅抬升。从两大细分航线来看,欧洲航线运价5月均值为3267美元/TEU,同比上涨276.27%;美西航线运价5月均值为5194 美元/FEU,同比上涨 273.32%,绕行提供了运价支撑,2024年5月集运船在苏伊士河通过量为56.65万TEU,同比下降90.51%。该部分运力绕行好望角带来航线运距提升 30%货量需求提升弹性,全球需求步入补库周期,全球货运量实现强劲增长。

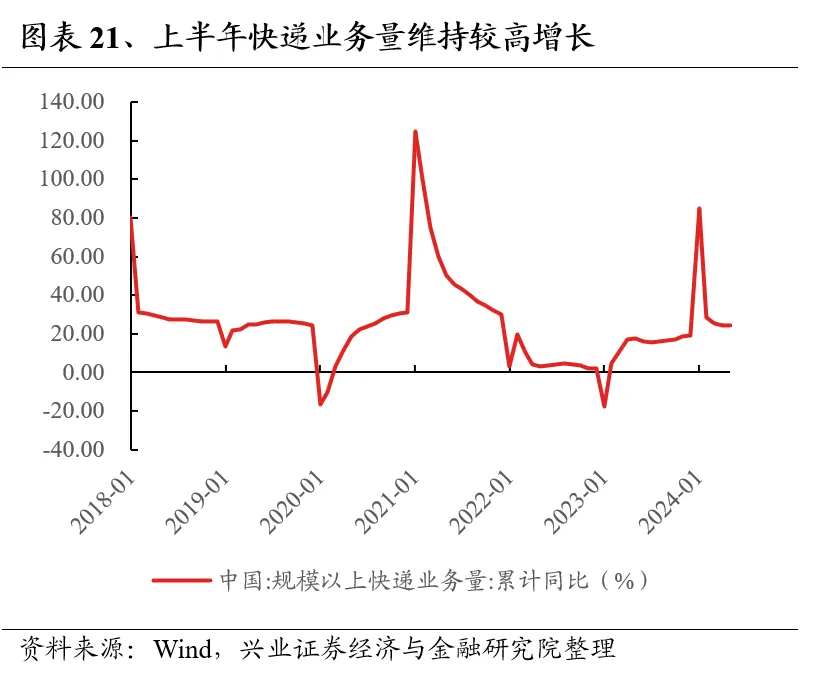

快递行业量、价均强于预期,公司业绩有望上修。2024年 1-5 月快递行业件量增速 24.4%,高于 2023年同期的 17.4%,行业需求表现超预期。

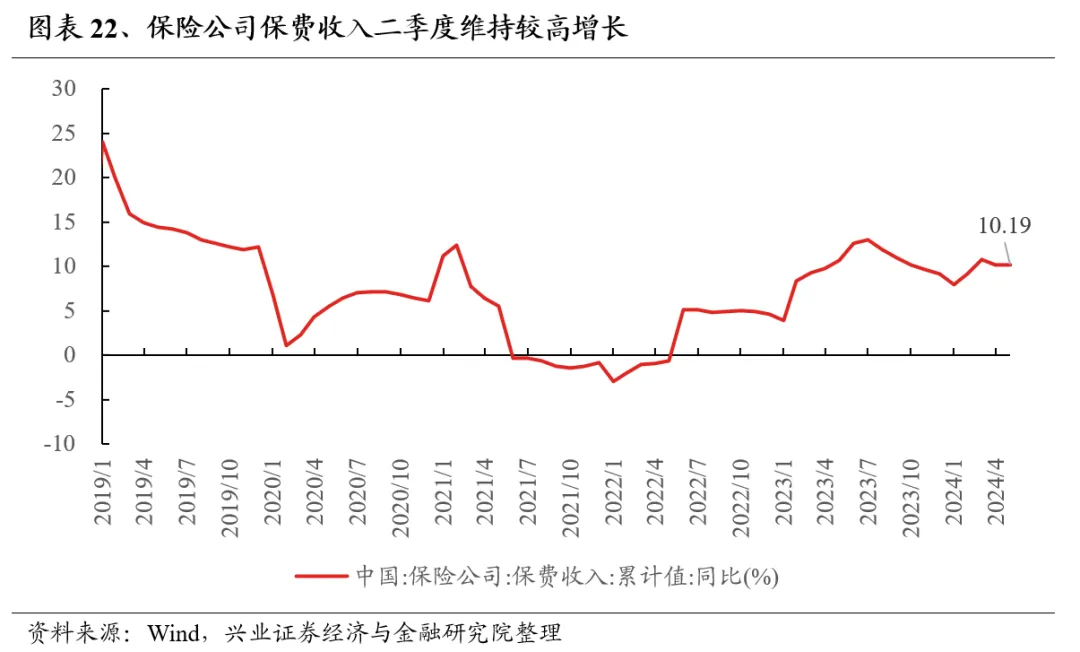

保险保费收入今年以来增长稳健,低基数效应下保险企业Q2业绩有望进一步修复。负债端来看,二季度保费收入维持较高增长,1-5月保费收入同比增速达10.19%;资产端来看,二季度债市整体震荡偏强,也有望进一步缓解险资资产端压力。再考虑到去年Q2利润具有低基数效应,二季度险资业绩有望进一步修复。

总结:关注涨价链、出口链、TMT三条业绩线索

整体来看,二季度业绩表现较好的行业大概率围绕以下几条线索展开:1)受益于价格上涨的有色金属(工业金属、贵金属)、石油石化(石油开采)、基础化工(氟化工、TMA、轮胎、民爆等)等方向;2)出口景气支撑的机械设备(通用机械、船舶制造等)、家用电器(白电、清洁电器)、纺织服饰(纺织制造)等方向;3)受益于全球AI产业景气高企、消费电子需求回暖以及我国国产替代加持的电子(消费电子、半导体、存储、面板等)、通信(光模块)、计算机(AI服务器、算力芯片)方向;4)此外,公用事业(火电、水电)、交通运输(航运、快递)、非银金融(保险)等行业二季度业绩也有望受到景气向好支撑。

风险提示:经济数据波动,政策超预期收紧,美联储超预期加息等。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹 股票配资公司怎么样

Powered by 股票配资安全的平台,在线配资炒股开户,十大股票配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2022 香港永華证券有限公司 版权所有